Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

Permalink

Introducción1

Este trabajo se inscribe en la conversación sobre el ciclo contemporáneo de acaparamiento de tierras, que tuvo su punto de partida en el contexto de la crisis financiera de 2007-2008. En esos años, la organización GRAIN elaboró el documento ¡Se adueñan de la tierra!, donde advirtió que se estaba configurando un “nuevo ciclo mundial apropiación de tierras” (GRAIN, 2008, p. 1). Posteriormente, organismos multilaterales como el Banco Mundial y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) financiaron estudios que proveyeron datos primarios sobre procesos de acaparamiento de tierras en África y América Latina (Cotula et al., 2009; Deininger et al., 2011; Soto Baquero y Gómez, 2012). Los resultados de esos trabajos y el análisis crítico de algunas de sus herramientas teórico-metodológicas abrieron la discusión sobre qué es el acaparamiento de tierras y cuál es su especificidad histórica en el siglo XXI. Borras et al. (2012) propusieron considerar que el acaparamiento de tierras es acaparamiento del control sobre la tierra en función de la acumulación de capital. Es decir, a) que no se restringe a la propiedad y b) que involucra necesariamente la relación entre la extensión de superficie a cuyo control se accede y la escala de capital involucrado en su operación productiva. En esta problematización centrada en el acaparamiento del control no se trata de subestimar los procesos de extranjerización de la tierra, sino más bien de integrar precisamente lo que un énfasis exclusivo en ellos subestimaba: el rol de los actores locales. Esta es la primera dimensión del acaparamiento que interesa retomar en este trabajo.

Rasgos comunes en el ciclo contemporáneo de acaparamiento han sido la velocidad y la magnitud con la que se ha expresado globalmente (Li, 2014; White et al., 2012). Ahora bien, ello se ha desplegado a través de condiciones socioeconómicas, sociopolíticas y socioecológicas de especificidad histórica y geografías singulares. No hay un “punto cero” a partir del cual se expresen los procesos de acaparamiento. Lo que hay es historia, mejor dicho, historias. Si bien el boom de los precios de los commodities agrícolas de 2007-2008 fue un vector nodal en la constitución de las condiciones para la velocidad y la magnitud con las que se desplegó el ciclo contemporáneo de acaparamiento, no es un factor suficiente para explicarlo ni para comprender la singularidad de las formas en las que se expresó en diversas latitudes. Del mismo modo, la baja en los precios internacionales durante el segundo lustro de la década de 2010, como situación para explicar la ralentización del proceso de acaparamiento de tierras, es muy importante, pero tampoco es suficiente. La carencia de una perspectiva histórica para interpretar los procesos contemporáneos es un rasgo compartido por muchos estudios recientes (Edelman y León, 2014). Hay ciclos de acaparamiento en los que convergen, por un lado, dinámicas de acumulación de capital que se territorializan específicamente en formaciones sociales de trayectorias particulares y, por otro lado, tendencias globales estructurales. Las formas que adopta cada ciclo en un espacio singular necesariamente se anclan en formas prexistentes de tenencia de la tierra, relaciones de clase, redes de vínculos personales, usos de los recursos, características agroecológicas, infraestructuras existentes, leyes, formas de inserción en las relaciones de intercambio global, etcétera. Es decir, los impactos de los procesos de acaparamiento contemporáneos pueden profundizar los términos en los que ya se jugaba la inclusión, la exclusión y la reproducción económicas; pueden constituir nuevas condiciones para ello o pueden resultar en nada novedoso para los actores locales (Edelman y León, 2014). Es esto lo que hace del acaparamiento un proceso dinámico que tiene ritmos y temporalidades que es necesario atender de modo situado (Gras y Cáceres, 2017; Sosa Varrotti y Zorzoli, 2021). Las temporalidades que componen cada ciclo de acaparamiento conforman la segunda dimensión que interesa retomar.

En función de lo planteado hasta aquí, la hipótesis que orienta este trabajo es la siguiente: además de considerar la escala de recursos acaparados en relación con la escala de capital involucrado, se propone que la relación entre ambas escalas debe también ser interpretada a través de su especificidad histórico-territorial en términos relativos. Es decir, si bien, en un caso dado, la magnitud tanto del capital operado como de los recursos controlados puede parecer poco significativa en relación con situaciones donde se verifica la misma forma de control del recurso y el mismo tipo de operación del capital, en relación con el conjunto de actores locales que producen un territorio y en determinadas coordenadas histórico-territoriales puede resultar muy significativa. Por ejemplo, que una empresa que produce commodities agrícolas pase de operar 1.000 a 2.000 hectáreas durante el ciclo contemporáneo de acaparamiento puede parecer insignificante al compararla con una megaempresa traslatina que amplió la superficie donde opera de 15.000 a 100.000 hectáreas. Sin embargo, desde un punto de vista territorial, la trayectoria de la primera puede expresar dinámicas de acaparamiento cuyo peso relativo respecto a otros actores locales es importante no soslayar.

De allí se deriva el argumento que interesa introducir en la conversación sobre el ciclo contemporáneo de acaparamiento de tierras en el sur de América Latina: megaempresas translatinas y capitales extranjeros fueron identificados como actores protagonistas. Efectivamente, el volumen de tierras a cuyo control accedieron estos actores ha sido muy significativo en el siglo XXI (Costantino, 2019; Murmis y Murmis, 2012). Sin embargo, la atención casi exclusiva a las grandes escalas oscurece tanto la heterogeneidad interna como las dinámicas de diferenciación de las empresas que producen commodities agropecuarios (Gras y Cáceres, 2017; Gras y Zorzoli, 2019). En este sentido, el objetivo de este trabajo es describir y analizar trayectorias de empresas agrícolas de distintas escalas en lo que respecta a las superficies operadas, el capital involucrado y las estrategias productivas y de control de la tierra que han desplegado durante el ciclo de acaparamiento de la primera década y media del siglo XXI.

Métodos

El trabajo de campo en terreno fue la actividad medular desarrollada para producir datos primarios. Entre 2016 y 2018, se realizaron tres estadías en áreas rurales, de 30 días de duración cada una, complementadas con viajes de menor duración para realizar entrevistas con actores que fueron siendo identificados y tenían residencia urbana.

La primera etapa se focalizó en la ejecución de un barrido territorial (Hernández, Fossa y Muzi, 2013), a partir del cual se produjo un conjunto de datos cuantitativos. La técnica del barrido territorial toma como unidad de análisis la parcela, con base en mapas e información catastral disponible. Sobre un soporte cartográfico, se trabajó con informantes calificados, a fin de identificar para cada parcela el propietario actual, quién produce, los usos del suelo, la superficie operada, la residencia, el empleo de fuerza de trabajo familiar/asalariada, etcétera.

Una tarea posterior consistió en agrupar los datos de cada parcela que coincidían en quién opera productivamente la tierra. El objetivo fue, siempre que fuera posible, pasar de un universo de datos desagregados por parcela, a un universo de datos agregados por unidades de producción.2

Posteriormente, se realizaron entrevistas a personas involucradas en la gestión de las unidades de producción identificadas. En ellas se abordaron aspectos como: trayectoria de la empresa desde su inicio en la actividad agropecuaria y sus transformaciones desde la perspectiva de los actores, atendiendo a interrogantes como: ¿qué cambió?, ¿cómo cambió?, ¿por qué cambió?; las estrategias desplegadas en torno a la escala de producción y las formas de acceso a la tierra; la incorporación de tecnologías; las relaciones con otros actores; los problemas o limitantes de la producción; y las “soluciones” que ensayan.

Además de conversaciones informales, recorridas territoriales, etcétera, fueron realizadas 98 entrevistas a distintos actores. En función de los objetivos de este artículo, aquí se utiliza una fracción de ellas: 24 a empresarios, gerentes, jefes de producción agrícola o ingenieros agrónomos; 2 a asesores de grupos CREA (Consorcios Regionales de Experimentación Agrícola). Las citas textuales de esas entrevistas contienen preguntas o comentarios del autor entre corchetes. Durante el trabajo de campo, siempre se explicitó que la investigación no tenía como objetivo hacer públicos los nombres reales de personas físicas ni jurídicas al difundir los resultados, fueren quienes fueren. En este sentido, se garantizó explícitamente confidencialidad y anonimato por medio del uso de nombres de fantasía o de alguna forma de descripción del interlocutor que no permitiera su individualización pero sí su caracterización para los fines del análisis.3

Área de estudio

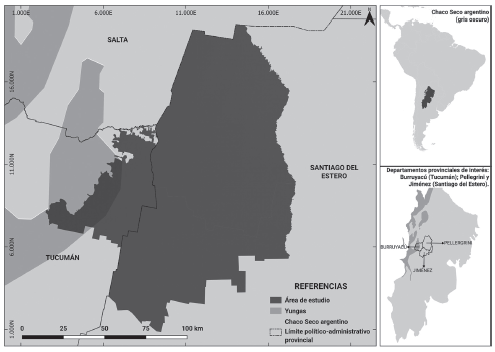

El área de estudio se localiza en el sudoeste del Gran Chaco, en el territorio del noroeste de Argentina (NOA). Comprende una parte del ecotono entre las Yungas y el Chaco Seco, denominado Umbral al Chaco, y se extiende hacia el Chaco Seco. Es un área de tierras llanas en la que se registra una transición de condiciones subhúmedas a semiáridas. Las precipitaciones comienzan a finales de la primavera y se concentran en el período estival; el otoño y el invierno son estaciones secas. Los promedios pluviométricos disminuyen hacia el Chaco Seco y presentan una marcada irregularidad interanual. Abarca parte del departamento Burruyacú (noreste de la provincia Tucumán) y los departamentos Pellegrini y Jiménez (noroeste de la provincia Santiago del Estero). Es un área subtropical de tierras llanas y temprana incorporación a la producción de soja -décadas de 1960 y 1970- a nivel nacional (Zorzoli, 2021). Los usos del suelo actual están en su mayoría representados por commodities extensivos (soja y maíz en verano, trigo en invierno) y ganadería bovina.

En los últimos cincuenta años se han desplegado dos ciclos de acaparamiento: el primero ocurrió entre el primer lustro de la década 1970 y mediados de la década 1980; el segundo, entre el último lustro de la década 1990 y el primero de la década de 2010. Ambos ciclos se han asociado a momentos de incrementos sustanciales o booms de los precios internacionales de los commodities agrícolas, aunque han sido más amplios al expresarse con ritmos e intensidades diferenciales tanto antes de esos booms como después de ellos. El momento de boom durante el primer ciclo de acaparamiento se desarrolló entre 1975 y 1980 aproximadamente; el momento de boom durante el segundo ciclo ocurrió entre 2004 y 2013 (Gras y Zorzoli, 2019; Zorzoli, 2022). Figura 1.

Primera aproximación: la tierra de las empresas

Los datos producidos a través del barrido territorial proveen información sobre 229.783 hectáreas en el área de estudio, de las cuales 204.662 (89% de la superficie total barrida) están dedicadas a algún tipo de actividad agropecuaria. Se identificaron 123 unidades de producción con límites definidos, que controlan y operan una superficie de casi 190.000 hectáreas. El 88,63% de esa superficie es operado en propiedad y un 11,37% en arriendo. Casi una cuarta parte de las unidades de producción tienen entre 200 y 500 hectáreas, pero controlan sólo un 5% de la superficie barrida. En el otro extremo, aquellas de más de 5.000 hectáreas representan una décima parte de las unidades de producción, pero controlan más del 60% de la superficie. El nivel de concentración productiva que sugiere el barrido es aún más significativo si se considera que dos empresas de 20.000 y más hectáreas controlan un 25% de la superficie barrida. Entre este grupo y el que opera entre 1.000 y 5.000 hectáreas también hay una distancia notable: este último representa una cuarta parte de las unidades de producción y controla un 30% de la superficie barrida.

Esos datos sugieren concentración de la producción y diferencias importantes entre los perfiles socioproductivos asociados a la agricultura y la ganadería de gran escala. Pero aún no es posible observar a través de ellos las singularidades de quiénes son ni la homogeneidad o heterogeneidad dentro de cada estrato.

No obstante, al combinar esta información con otras variables relevadas en el barrido es posible distinguir cuatro grandes grupos:

Un grupo de grandes productores propietarios que controlan superficies mucho mayores que las del resto. También toman tierra en arriendo, aunque generalmente en menor proporción a la superficie que operan en propiedad. No ceden tierra a terceros. Tienen asalariados permanentes.

Un grupo de productores propietarios medianos y pequeños cuya escala es sustantivamente menor a la de los grandes. Algunos toman tierra en arriendo en parcelas colindantes o próximas a las propias. No ceden tierra en alquiler a terceros. También tienen asalariados permanentes.

Un grupo de pequeños productores propietarios que operan a menores escalas que los anteriores. Y, a diferencia de aquellos, en su mayoría ceden tierra en arriendo en algún grado. En general, son unidades productivas caracterizadas por la combinación entre trabajo familiar (aunque no necesariamente directo) y capitalización, es decir, de tipo farmer.

Unidades de producción de tipo campesino, con precariedad de la tenencia de la tierra como situación en general extendida. Sus rasgos actuales, signados por la fragilización de sus condiciones productivas, son, en buena medida, contracara de la expansión de las capas empresariales (los dos primeros grupos). Es decir, esa expansión ha involucrado procesos de desposesión de estas unidades campesinas.

En función del objetivo de este trabajo, en los apartados siguientes se avanza en una segunda aproximación, donde se abordan las trayectorias de las capas empresariales identificadas.

Segunda aproximación: procesos de expansión, retracción y sostenimiento de las empresas

Pequeñas empresas

Este grupo se compone de unidades de producción que, en promedio, operan superficies entre 1.000 y 2.000 hectáreas. En muchos casos, sus titulares son tercera o cuarta generación de familias que accedieron a la propiedad de la tierra a través de la formación de dos colonias agrícolas en la primera mitad del siglo XX (Zorzoli, 2021). En general, han accedido a comprar tierra durante el ciclo contemporáneo de expansión de la frontera agropecuaria (además de tomar en arriendo). Muchos son profesionales con formación universitaria. Tienen asalariados permanentes. Todas producen commodities extensivos (soja y maíz, principalmente).

Algunas han ampliado su superficie, primero vendiendo caro parcelas chicas en áreas subhúmedas (Umbral al Chaco) y luego, justo antes del boom, adquiriendo tierra barata en áreas semiáridas (Chaco Seco). Esta expansión les permitió controlar superficies mucho más amplias, aunque de condiciones agroecológicas más marginales para la producción de cultivos extensivos en secano. En esas condiciones, desarrollaron actividades ganaderas: cría y, en algunos casos, engorde de bovinos, lo cual, además, es una estrategia para reducir los riesgos agroclimáticos de la producción agrícola en un espacio semiárido y con una marcada y frecuente variabilidad interanual en las precipitaciones. Poseen maquinaria propia en su mayor parte y cierta capacidad de renovarla o acceder a tecnologías de punta mediante la contratación de servicios.

Por otra parte, en este grupo de pequeñas empresas hay algunas que no están vinculadas a las trayectorias de las colonias. Se trata de actores que ingresaron durante el último boom, que se caracterizaron por ser -en palabras de un entrevistado- “tomadores de campo en arriendo sin equipos propios”. Según entrevistas, después del boom, muchas se retiraron o retrajeron. Efectivamente, en el barrido sólo fueron identificadas dos. Ambas estaban formadas por ingenieros agrónomos -que prestaban servicios profesionales en empresas más grandes- asociados a propietarios y prestadores de servicios agrícolas; producían commodities agrícolas en superficies de alrededor de 500 hectáreas (superficie menor a la que operaron durante el boom).

Las empresas medianas y grandes

Estos grupos se componen de empresas cuyo tamaño puede oscilar entre 2.000 y 10.000 hectáreas. Según expresan los mismos actores, escalas de entre 5.000 y 10.000 hectáreas son asociadas a empresas grandes, mientras que las de entre 2.000 y 5.000 a empresas medianas. El área donde se localiza la mayor parte de la superficie que opera cada una es un elemento importante. No es lo mismo operar 3.000 hectáreas en el noreste tucumano, donde las condiciones agroclimáticas van de la semihumedad a la semiaridez, que en el noroeste santiagueño, donde las condiciones son plenamente semiáridas. Todas producen commodities extensivos (soja y maíz, principalmente), aunque también es extendida la incorporación o ampliación de otros usos del suelo (specialities como el garbanzo, ganadería, multiplicación de semillas, etc.).

En este universo de empresas, se reconstruyeron trayectorias heterogéneas. En su mayoría, las unidades empresariales aumentaron sus escalas de producción antes y durante el último boom. No obstante, muchas de ellas ya se encontraban operando en el área de estudio. De este grupo, aquellas empresas que a fin del siglo XX se apropiaron tempranamente del paradigma tecnológico asociado al uso de organismos vegetales genéticamente modificados (OVGM) y siembra directa (SD), y que compraron tierra entre finales de la década de 1990 e inicios de los 2000 -es decir, antes del boom-, son las que al momento del barrido integraban mayormente el segmento de las grandes.

También fue extendida la búsqueda de crecimiento horizontal durante el boom, vía alquiler de tierra. En esos casos, luego del cierre del ciclo de precios altos (hacia 2013-2014), siguieron trayectorias de retracción. Las propietarias-arrendatarias, es decir, donde la mayor proporción de tierras operadas era propia, concentraron allí la producción de commodities extensivos, que sigue siendo su principal negocio. Por el contrario, entre las arrendatarias-propietarias, donde la proporción era inversa, la retracción fue mayor. Entre ellas, incluso fueron encontradas empresas que se han retirado de la producción directa de commodities (sociedades que se han desarmado y socios que se han separado). Es decir, la modalidad de acceso al control de la tierra -compra o alquiler- y la temporalidad en que lo hicieron -antes o durante el boom- marcan algunas de las dinámicas de diferenciación en este sector empresarial.

Estas dinámicas incorporaron nuevos elementos después del boom, vinculados con la continuidad de la producción de commodities o con la reorientación de sus estrategias de acumulación hacia actividades más intensivas en el uso del capital: ganadería bovina con engorde en feed-lots, multiplicación y clasificación de semillas, etc. Estas estrategias se orientan a reducir su exposición, tanto a los riesgos agroclimáticos en tierras del Chaco Seco como a la volatilidad de los precios de un commodity en particular.

En contraste con ello, también fueron identificadas empresas que ingresaron en la década de 1990, pero que se retiraron o retrajeron después del boom. Cabe destacar que las empresas que ingresaron en el ciclo contemporáneo de acaparamiento y desplegaron un modelo flexible de articulación tierra-capital-trabajo (en términos de un productor, los “minipooles”)4 no lograron sostenerse después del boom (Zorzoli, 2022).

Los ejemplos a continuación corresponden a distintas trayectorias de empresas medianas y grandes.

Empresas medianas

Entre las empresas medianas pueden reconocerse algunas diferencias en cuanto al origen del capital y el momento en que empezaron a producir en el área. Unas son empresas agropecuarias extrarregionales que adquirieron tierra antes y durante el boom de la década de 1970. Otras lo hicieron después de aquel ciclo acaparamiento; empresas (construcción, por ejemplo) o profesionales (médicos, abogados, etc.), generalmente de la ciudad capital de Tucumán, que compraron tierra en la década de 1980. En el ciclo contemporáneo, algunos han ampliado la superficie que operan, otros la han mantenido y otros se han retraído vendiendo fracciones (a precios mucho más elevados que los de adquisición) para financiar sus actividades principales en otros sectores económicos.

Un primer ejemplo es el de una empresa que adquirió 5.000 hectáreas en el noreste tucumano en 1972. Durante el primer ciclo de acaparamiento, desarrolló actividades ganaderas -que era el negocio familiar en otra región del país- y cedió fracciones en arriendo para producción agrícola. En todo ese ciclo, cambió tierra por desmonte, por lo que el campo adquirido inicialmente se fue reduciendo para ampliar la superficie desmontada para la producción agropecuaria. Posteriormente, la subdivisión por herencia fraccionó aún más la superficie que controlaba. En la segunda mitad de la década de 1990, con la SD y el paquete tecnológico de la soja “RR”, uno de los hermanos propietarios cambió radicalmente el modelo de negocio, abandonando la ganadería para volcarse enteramente a la agricultura. Si bien no compró tierra antes del último boom, a inicios de los 2000, se asoció con un hermano -quien también había heredado una fracción de los campos familiares- y otro agricultor. Arrendaron campos en distintas zonas del este de Santiago del Estero, otra frontera de commodities del Gran Chaco argentino. En la tierra que controlaba en propiedad, este empresario desarrolló desde 2005 un negocio de multiplicación de semillas para empresas de agroinsumos. Después, instaló una planta de procesamiento y clasificación de semillas; por un lado, vendía el servicio de clasificación y embolsado a las empresas de agroinsumos, por otro lado, comercializaba directamente la semilla a productores. En 2017 la provisión de estos servicios era su negocio central. Es decir, si bien durante el boom desarrolló una estrategia de extensión horizontal a través de un modelo flexible, en asociación con otros actores, después del boom ha tendido a especializarse en la multiplicación y la clasificación de semillas. Desde la perspectiva de este empresario, se trató de una estrategia para reducir riesgos y ganar control sobre sus propias condiciones de acumulación (sin estar tan sujeto ni al clima ni a la volatilidad de los mercados de commodities).

Otro ejemplo es el de una empresa extralocal que compró tierra en el noroeste santiagueño durante la década de 1970. Fue adquiriendo parcelas colindantes y conformó una explotación de aproximadamente 4.000 hectáreas propias. Incorporó la SD entre 1997 y 1998: “con la incorporación de la siembra directa todo cambió para mejor (para producir commodities extensivos)”. Durante el boom de los 2000 mantuvo esa superficie. Luego, ha tomado en arriendo otras parcelas colindantes. No compró tierra “con la soja de 600 (dólares)”, sino que desplegó una estrategia de intensificación del capital: incorporó el ciclo completo de producción ganadera vacuna. Esta estrategia expresó la búsqueda de más control sobre su capital en un espacio con menos lluvias y mucha más variabilidad interanual e intraestacional (Chaco Seco) que las tierras hacia el oeste (Umbral al Chaco). Opera un total de 4.685 hectáreas, en una relación 85% de tierra propia y 15% arrendada. En la Pampa Húmeda tiene 350 hectáreas agrícolas que heredó: “saco más de soja ahí que en 1.200 hectáreas acá”.

Un tercer ejemplo es el de un profesional (abogado) que en 1988 adquirió 500 hectáreas en el noreste tucumano. Para 2016 controlaba 4.400 hectáreas: 2.600 de tierra propia y 1.800 de tierra tomada en arriendo. Es decir, es un actor que ingresó tardíamente en el ciclo de acaparamiento de la década de 1970, pero ya establecido para el momento de activación del ciclo contemporáneo. Antes del boom de los 2000 logró ampliar su escala de producción sobre tierra propia. En 2016 operaba exclusivamente en el noreste tucumano, aunque previamente había ampliado su superficie tomando tierra en arriendo en el noreste de Salta. El uso de la tierra que realiza se orienta casi en su totalidad a producir commodities (soja, maíz, trigo). Si bien no se ha retraído significativamente en superficie, entre 2010 y 2016 vendió capital de trabajo propio. Según sus propias estimaciones, esto implicó una descapitalización equivalente a dos cosechas. En ese proceso, redujo el personal asalariado para tareas administrativas y productivas en más de la mitad, y tercerizó un mayor número de labores agrícolas.

Empresas grandes

Entre las empresas grandes se distinguen aquellas que ingresaron tempranamente durante el ciclo de acaparamiento de la década de 1970 y aquellas que lo hicieron durante el ciclo contemporáneo. Las empresas grandes que después del boom contemporáneo han sostenido un modelo plenamente agrícola de producción de commodities ampliaron su superficie adquiriendo parcelas próximas a las que ya operaban en el noreste tucumano, donde llueve más que en el área de expansión reciente en el Chaco Seco. Las que compraron tierra más hacia el este -es decir, más áridas- incorporaron actividades ganaderas durante o después del boom. Hay empresas que ingresaron en los 2000 y que han salido o se han retraído significativamente después del boom.

Dos de las empresas grandes son de franceses, que compraron tierra en el límite entre Santiago del Estero y Tucumán en la segunda mitad de la década de 1970. Sus titulares actuales se radicaron durante la primera mitad de la década de 1980 en San Miguel de Tucumán, para operar las tierras que habían comprado sus padres. Controlan 7.117 y 6.018 hectáreas, respectivamente.

En la primera mitad de la década de 1990 incorporaron maquinaria de SD. Y entre mediados de esa década y los primeros años del siglo XXI incrementaron la superficie con commodities. Es decir, adoptaron tempranamente el paquete tecnológico SD-OVGM-glifosato y se expandieron antes del boom. Por un lado, desmontaron campos que ya tenían en propiedad, por otro lado, adquirieron tierra en el noreste tucumano; en ambos casos buscaron controlar tempranamente tierra con mejores condiciones pluviométricas, más que expandirse hacia tierras más baratas hacia el este, en el Chaco Seco. Luego, durante el boom, crecieron en superficie en el noroeste de Santiago del Estero, pero siempre comprando o arrendando lotes adyacentes o muy próximos a los que ya operaban allí desde la década de 1970. Eventualmente, se han desprendido de arriendos cuando los precios de la tierra se inflaron durante el boom de la soja, aunque todavía en 2017 operaban algunos campos que tomaban en arriendo desde antes de ese momento. En 2017 operaban 70% de tierra propia y 30% arrendada. En ninguno de los casos se han retraído de manera significativa en cantidad de hectáreas, aunque sí han dejado de buscar crecer a través de nuevos arriendos: “prefiero invertir en el campo: estructura, buenos manejos agrícolas, etc.”. Tampoco han reorientado el núcleo de su actividad principal hacia otros negocios: “Hacemos bien lo que sabemos hacer”. La mayor parte de las labores son realizadas con maquinaria propia y empleados.

A diferencia de las anteriores, el caso de otra empresa grande es elocuente en cuanto a la volatilidad de esquemas empresariales basados en la gestión de activos de terceros. El titular de esta empresa es un ingeniero agrónomo que entre los últimos años de la década de 1970 y finales de la de 1990 trabajó en organismos públicos (Instituto Nacional de Tecnología Agropecuaria) (Grosso, 2022) y privados (Asociación Argentina de Consorcios Regionales de Experimentación Agrícola) (Gras, 2022), y se orientó a la prestación de servicios de asesoramiento agrícola como profesional autónomo. En 1999 comenzó a producir commodities (soja y maíz) en el área: conocía y sabía usar el nuevo paquete tecnológico, tenía redes de vínculos profesionales tanto con dueños de tierra como con proveedores de insumos y contratistas o prestadores de servicios agrícolas. Ello medió su trayectoria como productor de commodities. Desplegó un modelo empresarial centralmente caracterizado por el manejo de activos de terceros: tomaba en arriendo casi la totalidad de la superficie que sembraba, buscando cierta diversificación geográfica entre el NOA, el noreste argentino (NEA) y la región pampeana; tercerizaba labores agrícolas con contratistas y financiaba el capital de trabajo con capital de inversores (ahorristas locales). A través de ese modelo y del acceso a redes de contactos e información por su trayectoria en asesoramiento, pasó de cero a 9.500 hectáreas en diez años (1999-2009). Sin embargo, según este empresario, “crecí como productor agrícola mucho más de lo que debería haber sido”. Al desplegar su expansión con un modelo de gestión de activos de terceros, la sequía del primer lustro de la década de 2010 operó como condición de retracción (sostuvo sólo 400 de las hectáreas que tomaba en arriendo, “estrictamente para sobrevivir”) y descapitalización (“debo haber perdido el 60% de mi patrimonio”). A pesar de ello, durante el boom adquirió tierra en el sur de Tucumán y en Catamarca, aunque en una escala “insignificante (…) en relación a lo que arrendaba (en ese momento)”. En 50 hectáreas propias, en el año 2013 -es decir, saliendo de la sequía con que se inició la década- comenzó una plantación de nuez pecán con el objetivo de “dejar los granos”. La transición hacia la producción de un fruto seco para consumo humano directo involucró entre 12.000 y 13.000 dólares por hectárea, sin contar el costo de la tierra. Además, se trata de árboles que producen frutos comercializables a partir de los cuatro o cinco años de implantación. Para este empresario, producir nuez pecán en 50 hectáreas era fijar capital en tierra, en árboles, en infraestructura de riego, etcétera, pero también era dejar de pagar una renta anual por el uso de la tierra y a precios volátiles que copiaban las curvas de la cotización de la soja, desligarse de coordinar la ejecución de labores y monitoreos en campos arrendados en distintas áreas agroclimáticas, producir un cultivo cuya exportación no está gravada y cuya logística comercial no está necesariamente atada a un flete al puerto, y producir con un mayor control del agua del que disponen los cultivos (riego). Se trató de una estrategia para reducir riesgos asociados a la producción de commodities extensivos en secano a través de la gestión de activos de terceros. No obstante, sigue con su actividad privada como asesor agrícola a otras empresas del área que producen commodities extensivos.

Las empresas de la cúpula

Según los datos producidos en el barrido territorial y en las entrevistas realizadas a estos mismos actores y a informantes calificados, hay un grupo de diez empresas que mantienen una posición dominante en la producción de commodities extensivos en secano. Referirse a este grupo como “cúpula” subraya su distancia con otras empresas grandes, en términos de la magnitud de recursos controlados. De acuerdo con lo que distintos entrevistados de otros grupos nos informaron: “son empresas de otra escala”; “son los que devoran todo (…), manejan otros costos por la escala que tienen”; “son tiburones”. Fueron varios los interlocutores que caracterizaron a estas empresas como “grandes-grandes”.

Al momento de ejecución del barrido territorial, sólo en el área de estudio operaban con commodities extensivos superficies de entre 15.000 y 30.000 hectáreas, aproximadamente. En algunos casos, durante el boom llegaron a operar superficies más extensas en el área (60.000 hectáreas en uno de los casos), así como en otras zonas del norte argentino (NOA y NEA). Una de ellas se asoció con otras en Bolivia para producir allí con un modelo flexible (sin fijar capital ni en tierra ni en maquinaria) y otra compró tierra en Uruguay. En todos los casos, el área de estudio continuó siendo la más importante en términos de la superficie controlada.

Algunas de estas empresas ingresaron tempranamente, durante el ciclo de acaparamiento de la década de 1970, por lo que ya eran actores establecidos como productores de commodities durante la temporalidad inicial del ciclo contemporáneo. Otras provenían de otras actividades agropecuarias y agroindustriales, y emprendieron la producción de commodities extensivos entre finales de la década de 1990 y el primer lustro de los 2000. En todos los casos, convergieron en el área de estudio durante el ciclo contemporáneo de acaparamiento. Ampliaron su escala de operación a través de adquirir tierra muy barata en esos primeros años. Desde la última década (2010-2020) han desplegado modelos de negocio diversos que impiden caracterizarlas como un grupo homogéneo. En lo que sigue, se exploran las trayectorias de seis de ellas para dar cuenta de esa heterogeneidad. No fueron identificadas empresas de este grupo que se hayan retirado del negocio agrícola.

Por un lado, hay dos empresas cuyas trayectorias asociadas al acaparamiento de tierras en el área se remontan a tiempos coloniales, tierras que aún operan en propiedad (a pesar de la mediación de procesos de subdivisión por herencia). Son empresas de familias de la élite político-económica tradicional de Tucumán. Han sido dueñas de ingenios azucareros y han tenido vínculos estrechos con actores que ocupan cargos de poder político. En cuanto al uso de la tierra, actualmente son empresas agrícola-ganaderas. En ambos casos el negocio ganadero es importante y es desarrollado en campos ubicados en el noroeste santiagueño y en el este salteño. También han comprado tierra en las últimas décadas; una de ellas adquirió grandes extensiones de tierra en la década de 1990 y en los 2000 tempranos en el departamento Pellegrini (Santiago del Estero). No se identificó que arrienden campos en el área de estudio. En un caso sólo se pudo identificar que controla 7.038 hectáreas en el departamento Jiménez (Santiago del Estero). Si bien para esta empresa sólo fueron identificadas parcelas de uso agrícola, según surge de las entrevistas ha trasladado las actividades ganaderas hacia el este de Salta, donde tiene campos de extensiones más grandes. En el otro caso, controla 33.933 hectáreas en propiedad. Desarrolla cría, recría y engorde en feed-lot, y este último es uno de los más grandes del área. También, es propietaria de un molino harinero que montó entre 2008 y 2010, y opera desde 2011. Además de consumir el trigo que produce durante el invierno, compra a productores del NOA. La harina se vende a la industria alimentaria y con marca propia en Tucumán, y se exporta a granel a Bolivia. Es decir, se trata de dos empresas de larga trayectoria en el área de estudio que, además del negocio de los commodities, han desarrollado la ganadería intensiva y una de ellas se ha integrado verticalmente incorporando infraestructura de procesamiento agroindustrial.

Por otro lado, hay otras dos empresas que ingresaron en el ciclo contemporáneo como productoras de commodities. La primera se formó a finales de la década de 1990, como “sociedad” de profesionales -ingenieros agrónomos y comerciantes de agroinsumos-, sin tierra y sin maquinaria: arrendó y contrató servicios agrícolas. Durante el último lustro de la década de 1990 expandieron su superficie de producción de poco más de 100 hectáreas a 1.500 hectáreas. Ello estuvo apalancado financieramente por la incorporación de dos nuevos socios. Durante el boom, replicaron el modelo y formaron una nueva empresa e incorporaron más socios. La mayoría eran dueños o socios de empresas comercializadores de insumos, actividad que cada uno mantuvo. No se trataba sólo de aportes de capital, sino de redes y vínculos. Por un lado, esas relaciones y asociaciones mediaban acceso a experiencias, información y conocimiento. Por otro lado, al formarse una empresa de producción agrícola a partir de la asociación de capitales que operaban en actividades comerciales, una actividad financiaba a la otra. Durante el primer lustro de los 2000 adquirieron tierras en una proporción importante respecto a la superficie que arrendaban. Sostuvieron ese crecimiento horizontal en años posteriores, pero en una escala menor. En general, no se han desprendido de los arriendos. En 2018 operaban una superficie de 32.000 hectáreas, en una relación de 40% propia y 60% arrendada. La mayor parte se distribuye en el área de estudio, aunque también producen en el NEA. En cuanto a la organización del trabajo, tercerizan todas las labores de siembra y cosecha, pero tienen maquinaria propia para la aplicación de agroquímicos. La segunda empresa comenzó a operar en el área de estudio durante la primera mitad de la década de 1970 como proveedora de servicios de aplicación aérea de agroquímicos. En años posteriores se expandió en ese negocio hacia el norte (Salta). En la década de 1990 fue comprada por uno de los socios y comenzó a operar tierra con commodities extensivas (además de seguir expandiéndose en la provisión de servicios en el NOA). Respecto a la agricultura, operaba casi 5.500 hectáreas con commodities extensivas. Aunque, según un propietario de tierra que le había vendido recientemente 700 hectáreas al momento de la entrevista (invierno 2018), operaba unas 15.000 hectáreas de agricultura extensiva y era de los “grandes-grandes”. En 2009 adquirió tierra en el sur de Salta para hacer agricultura de commodities extensivas. A partir de ese año, reorientó el uso de esa tierra a la ganadería de recría y engorde. Hoy tiene un feed-lot con capacidad para 10.000 animales.

Entre estas trayectorias “largas” y “jóvenes” de las empresas de la cúpula se encuentra el resto de este grupo, que comparte el haber adquirido tierra para producir commodities extensivos durante el ciclo de acaparamiento que se desplegó en el área durante la década de 1970. Una de estas empresas compró tierras en el área para producción agropecuaria en 1975. Antes era una empresa familiar dedicada al envasado de bebidas, que distribuía a escala local. En la década de 1990, “con la siembra directa”, compró tierra a otros productores que “estaban dejando”. Adquirió superficies de entre 1.000 y 800 hectáreas, aproximadamente. Toda la tierra propia se encuentra en el noreste tucumano (área subhúmeda), donde también arrienda parcelas colindantes a sus campos. Son arriendos plurianuales que, en algunos casos, renuevan regularmente desde antes del boom de los 2000. También arrienda campos en el noroeste santiagueño, pero allí los arreglos con los dueños han tenido menor duración. Durante los 2000 no compraron tierra. Se expandieron a través del alquiler hasta que los precios de la tierra comenzaron a copiar el alza extraordinaria de los correspondientes a la soja. Es decir, es una empresa que se expandió antes y después del boom, pero que durante ese momento de altos precios retrajo la superficie que tomaba en arriendo. Esta empresa realiza parte de las labores con maquinaria propia y trabajo asalariado, y contrata servicios para un 30% de la siembra, un 40% de la pulverización y un 50% de la cosecha. Se trata de una empresa que, desde mediados de los 2000, se especializó en la multiplicación de semillas de soja GM, certificada para semilleras internacionales (variedades de OVGM adaptadas a condiciones agroclimáticas subtropicales). Comercializa la semilla en el NOA y el NEA, pero el grueso se exporta a Bolivia y Paraguay. Ha vendido tierra al desprenderse del negocio ganadero de la cría en el área de estudio, pero ha mantenido la tierra de uso agrícola e incorporado la actividad de recría y engorde a feed-lot. Actualmente opera unas 12.000 hectáreas, 70% en tierra propia y 30% en arriendo. Desde mediados de los 2000 desarrolló una estrategia de diversificación sectorial y se organizó como grupo económico compuesto por siete empresas. En 2017, los negocios inmobiliarios eran uno de los pilares del grupo, junto a la multiplicación de semillas de OVGM.

Una última trayectoria es la de un grupo empresarial agropecuario y agroindustrial local, cuya unidad de negocios más importante se vincula con la producción, el procesamiento y la comercialización de limón y derivados. Se trata de una empresa cuyo negocio original fue la construcción. En las décadas de 1970 y 1980 compró tierras para la producción citrícola y, progresivamente, integró las distintas etapas de procesamiento industrial. Durante la década de 1980 adquirió tierras en el noroeste de Santiago del Estero, aunque en ese momento orientó su uso hacia la ganadería. La adquisición y el arriendo de campos para la producción de commodities agrícolas comenzaron en la década de 1990 y fueron particularmente intensos en la década del 2000. Llegó a operar 60.000 hectáreas con commodities hacia finales de los 2000. La expansión estuvo apuntalada financieramente por el negocio citrícola. Fue anexando parcelas colindantes a la que ya explotaba en propiedad y adquiriendo otras en áreas del NOA en las que aún no operaba. Durante el boom compró tierra sin monte, no tan barata como la tierra con monte antes del boom. Además, un 50% de la tierra de uso ganadero que explotaba en el noroeste de Santiago del Estero fue reconvertida a tierra agrícola desde mediados de la década de 1990. La estrategia de extensión horizontal se circunscribió mayormente al NOA. En 2017 operaban 31.000 hectáreas propias para producción de commodities. Es decir, retrajo en un 50% la escala que llegó a operar durante el boom, para lo cual dejó de tomar tierra en arriendo. En cuanto a la organización de las labores agrícolas, el modelo fue y es el de la tercerización de labores. Contrata servicios para más del 90% de las labores. O sea, ha fijado mucho capital en comprar tierra, pero no en maquinaria. El grupo empresarial se componía de siete empresas en 2017. En 2018 sus dueños se encontraban clasificados por el ranking de la revista Forbes entre los cincuenta argentinos más ricos.

Conclusiones

Se identificaron procesos que dan cuenta de la heterogeneidad que resulta de las dinámicas de diferenciación que operaron tanto entre las capas empresariales identificadas como dentro de ellas.

En primer lugar, la concentración de la producción es una tendencia que se confirma y se asocia a los grupos que operan mayores escalas de tierra y capital. Si bien la concentración de la producción no es necesariamente un proceso acompañado por la concentración de la propiedad de la tierra, esta forma de tenencia domina en la mayor parte de las empresas de cada estrato después del ciclo de acaparamiento contemporáneo.

En segundo lugar, los procesos de diferenciación y heterogeneización no sólo se expresan en la magnitud de recursos controlados, sino que también reflejan -a la vez que son resultado de- las combinaciones de actividades (agrícolas, ganaderas) y sectores de actividad (integraciones hacia arriba o hacia abajo). Es importante subrayar que estas combinaciones se asocian tanto a situaciones de expansión como de sostenimiento de las unidades productivas.

En tercer lugar, en las fronteras de commodities los momentos en que las empresas despliegan estrategias de extensión horizontal son un factor de diferenciación socioeconómica. Se distinguen tres temporalidades en las dinámicas de un ciclo de acaparamiento: primero, el momento de activación, antes del boom; segundo, el momento de extensión y auge, que se despliega durante el boom propiamente dicho; y tercero, el momento de ralentización, posterior al boom (Gras y Cáceres, 2017; Le Polain de Waroux et al., 2018; Sosa Varrotti y Zorzoli, 2021). Todas las empresas que seguían produciendo commodities después del boom habían adquirido tierra en el área de estudio antes del último ciclo extraordinario en los precios internacionales. Por otra parte, aquellas que protagonizaron procesos significativos de retracción después del boom principalmente habían ampliado la superficie donde producían a través de tomar tierra en arriendo en una proporción importante respecto a la tierra propia durante el momento de auge. En este sentido, adoptar tecnologías de punta y ampliar la superficie operada en el momento justo fue un elemento decisivo, porque se apropiaron de rentas extraordinarias. Además, la larga o mediana trayectoria de muchos de estos actores en el área también fue una condición importante: disponían de conocimiento acumulado históricamente respecto de la práctica de producir commodities extensivos en secano sobre tierras subtropicales; varios de quienes operaban mayores escalas de capital tenían experiencia con la SD desde principios de la década de 1990; tenían acceso a información a través de redes personales locales respecto de propietarios, situaciones de tenencia precaria de la tierra y otros actores que potencialmente accedieran a vender o a alquilar.

Finalmente, se aporta evidencia de cómo dentro del universo de la burguesía agraria los ciclos de acaparamiento involucran procesos de diferenciación interna, lo cual implica que las trayectorias de expansión de unas franjas sean condicionantes de la posibilidad de expansión de otras, incluso de retracción o salida de la producción. En términos relativos a la especificidad del territorio analizado y del empresariado agropecuario que en él opera, las escalas conformadas por las empresas de la cúpula expresan claramente que los procesos de acaparamiento no sólo involucran desposesión de campesinos, sino también diferenciación dentro de las burguesías locales. Se entiende que este aspecto de los ciclos de acaparamiento es un elemento para incorporar en la conversación contemporánea. La pertinencia de esta línea de trabajo no es meramente dar contenido a un área de cierta vacancia, sino comprender histórica y territorialmente cómo se concentra el capital en el agro y cómo se forman las condiciones en las que se disputan cambios y continuidades en los mundos agrarios del presente.